分红率94%,伟星股份,豪气万丈!

高股息,是优质公司的特性。

像大家熟知的长江电力、中国神华、云南白药等龙头企业,都是高股息的典型代表。

这些公司的共性就是,经营稳健且有足够的资金去分红。

股息率=每股分红/每股价格×100%,而分红率=分红总额/净利润×100%。

也就是说,分红率可以反映出企业的分钱意愿,其重要性也就不言而喻了。

那么,什么样的企业拥有稳定的分红率呢?

在我国消费行业中,像大众服饰、家电企业在分红率方面都有不错表现。

通过对比,我们发现伟星股份近五年的平均分红率竟然达到了88.02%,远远超越了美的集团、海澜之家等消费龙头。

此外,在2023年,伟星股份分红率甚至高达94.28%,股息率也有4.15%,堪称是服装界的“长江电力”。

那么,伟星股份凭什么能够豪横分红呢?

公司能连续高分红,自然是赚了不少钱。

通过历年数据看,公司的业绩总体呈现上升趋势,没有受周期的扰动。

2020-2023年,伟星股份营收从24.96亿元增加到39.07亿元,净利润从3.96亿元一路增长至5.58亿元。

展开全文

2024年前三季度,伟星股份实现营收35.8亿元,同比增长23.26%;净利润为6.24亿元,增速达到17.15%。

但是,其他服装龙头的日子就不太好过了。

森马服饰2024年前三季度增收不增利,同期海澜之家更是营收、净利润一起负增长。

服装行业如此惨淡,为何伟星股份风景独好?

因为伟星股份做的并不是服装生意,而是拉链和纽扣。不管服装品牌有多卷,总归是要用到拉链和纽扣这种小辅材。

而且,由于消费者对服装质量的需求提高,下游服装品牌对辅料企业的规模、柔性制造等方面也有了更高要求。

所以公司的业绩能够实现逆势增长,可以归结为以下两点:

一方面,是因为拉链和纽扣是服装业不可或缺的辅料。

另一方面,是伟星股份能够适应需求的变化。

那么,伟星股份为什么能适应行业需求?

第一,业务专注度高。

一开始,国产拉链大王是浔兴股份,其在2018年拉链营收就突破14.97亿,但它随后却搞起了跨境电商卖电子产品。

而伟星股份则是不断做减法,先后剔除了电镀加工、光学镜片业务,连2016年收购的中捷时代也抛售了。

一顿操作下来,浔兴并没有扩张成综合性企业,反而被专注辅料业务的伟星股份超越。

早在2023年,伟星股份就能够年产纽扣116亿粒,拉链8.5亿米。

在2024上半年,伟星股份拉链营收占比为54.82%,纽扣占比达到40.39%,合计占比超95%,可以看出公司的业务专注度很高。

第二,产品交付能力强。

伟星股份通过智能化生产提升了产品交付能力。

在传统制造行业中智能化生产不足为奇,但是伟星股份的主要产品纽扣、拉链都是非标产品。

非标产品是指没有统一的行业标准和规格制造的产品,智能化生产难度更大。但是公司成功打造了智能工厂,带来了质的飞跃。

近年来,快时尚迅速崛起,例如ZARA、SHEIN等服装品牌简直将高周转玩到了极致,这就对服装辅料企业的交货周期要求越来越高。

目前,伟星股份通过智能生产,将订单确认到产品交货的时间平均缩短了约24小时,预计公司订单能够在3-15天内交付。

产品交付能力提升的同时,公司的营运能力也有所加强。

伟星股份的存货周转率从2023年前三季度的2.85次,增加至2024年前三季度的3.13次。

第三,注重技术研发。

2025年刚过了10天,伟星股份就已经新增了3个专利授权,涵盖链带生产、组装检测等方面。

而且公司还具备自主研发能力,品牌商可以直接送样衣到SAB设计中心定制辅料产品。

这背后少不了砸钱研发,2024年前三季度伟星股份研发费用为1.32亿元,同比增加18.92%,同期浔兴的研发投入还不足1亿元。

然而美中不足的是,伟星股份在海外业务上还是弱于行业天花板YKK。毕竟YKK早就和耐克、阿迪、优衣库等知名服装品牌达成长期合作。

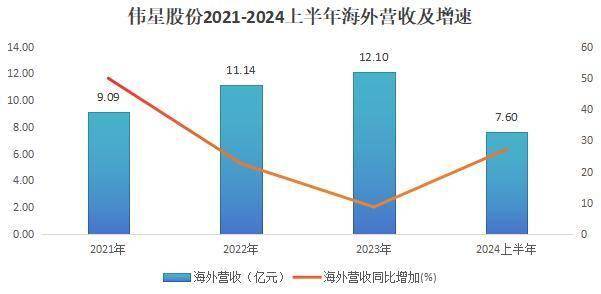

好在伟星股份海外营收增速亮眼,在2024上半年,公司海外营收7.6亿元,同比增长27.15%。

目前,公司已经进入ARMANI、ZARA等海外大客户的全球供应体系。

虽然目前伟星股份落后于YKK,但是公司已经在加速追赶,具备出海潜力。

那么未来,伟星股份的高分红能否持续?

保持高分红的关键是公司具备稳定增长的业绩,基于以下两个逻辑,伟星股份的高分红有望持续。

首先,需求量持续增加。

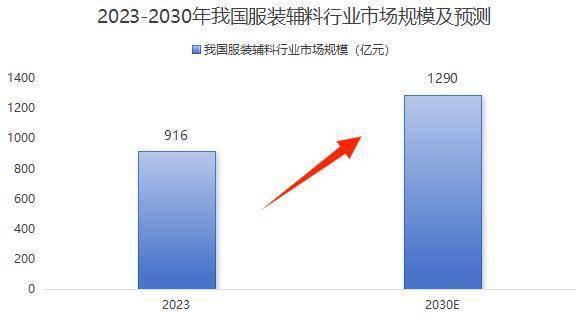

2023年全球服装辅料市场规模达到718亿美元。

其中,2023年我国服装辅料行业市场规模为916亿元。预计在2030年我国服装辅料行业市场规模将达到1290亿元。

其次,产能扩张。

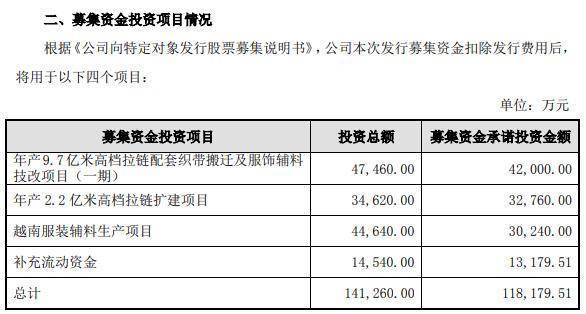

伟星股份在2023年募集11.95亿元,一共投产了三个项目。

其中两个是涉及高档拉链的项目,预计年产9.7亿米和2.2亿米,还有一个是越南工厂。

越南项目设计产能为年产拉链12400万条,金属扣39800万套。而且公司在越南建厂也可以降低人工成本。

在2024上半年,越南工业园已经投产,会有产能爬坡的阶段,投产第一年预计释放40%产能,第二年有望达到70%。

(源自伟星股份2025年募集资金公告)

公司积极扩产应对服装辅料市场的需求增加,未来有望保持业绩增长。

最后,做个总结。

伟星股份自上市以来维持了较高的分红比例,不仅专注于主业,加强研发,还打造智能工厂提升了经营效率和营运能力。

未来公司在服装辅料需求增加的背景下,持续扩大产能,有望增厚业绩,继而维持高分红。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

评论